6 formas de obtener ayuda para ahorrar para la jubilación

Cuando eres joven y trabajas, el ahorro para la jubilación puede quedar relegado a un segundo plano por necesidad, para pagar facturas y deudas más inmediatas. Si es así, no estás solo. Un escandaloso 36% de los estadounidenses aún no ha empezado a ahorrar para la jubilación. De hecho, el 41% dice que ni siquiera tiene ahorrados 500$ para emergencias. Pero sin ahorros para la jubilación o un plan de jubilación no podrás mantener tu nivel de vida cuando te jubiles. Aunque la jubilación te parezca lejana y te parezca muy difícil ahorrar, ahorrar dinero ahora tiene grandes beneficios.

New Era Debt Solutions te explica 6 formas de recibir ayuda para ahorrar para tu futuro:

1. Aprovecha el Plan 401k de tu empresa

Averigua si tu empresa ofrece una cuenta de ahorro sanitaria, una cuenta de ahorro para el cuidado de dependientes o una cuenta de ahorro flexible diseñada para ayudar a ahorrar para la jubilación. Estas ventajas reducirán tu base imponible y aumentarán tu capacidad de ahorrar más dinero. También querrás averiguar si tu empresa ofrece una participación en el plan 401(k). Esto significa que tu empresa invertirá una determinada cantidad de dinero en tu cuenta 401(k) por cada cantidad que inviertas. Según un análisis de 2017 de la Reserva Federal, más de tres cuartas partes de los empleos a tiempo completo ofrecen algún tipo de prestación de ahorro para la jubilación, y los nuevos trabajadores pueden incluso inscribirse automáticamente en uno. Asegúrate de aumentar tu aportación a tus ahorros para la jubilación o, al menos, establece una autoescalada para que aportes más cada año.

2. Consigue una IRA o una Roth IRA

Si tu empresa no ofrece una cuenta 401(k), considera la posibilidad de abrir una Cuenta Individual de Jubilación (IRA). Una cuenta IRA es una cuenta de inversión que tiene ventajas fiscales especiales que pueden ayudarte a ahorrar para la jubilación. Cualquier persona con ingresos salariales declarados a efectos fiscales o que tenga un cónyuge con ingresos salariales puede abrir una cuenta IRA y contribuir a ella. El gobierno no puede darte una cantidad ilimitada de exenciones fiscales, por lo que hay límites de aportación en todos los tipos de cuentas individuales. La aportación máxima a una cuenta IRA en 2023 es de 6.500 $ anuales si tienes menos de 50 años. Si tienes más de 50 años, tu límite de cotización aumenta en 1.000 $, hasta 7.500 $.

Para el año fiscal 2024, los límites aumentan a 7.000 $ si tienes menos de 50 años y a 8.000 $ si tienes 50 años o más.

Otra opción es una cuenta IRA Roth. Las cuentas IRA Roth tienen los mismos límites de aportación que una cuenta de jubilación tradicional. Sin embargo, las aportaciones son después de impuestos. Los retiros en la jubilación, incluidas las ganancias, están libres de impuestos.

Las cuatro mejores cuentas IRA y Roth IRA para abrir en 2019 son:

- Cuenta IRA Merrill Edge

- Ally Invest IRA

- TD Ameritrade

- E-Trade IRA

3. Considera las cuentas de inversión imponibles

Al maximizar tus ahorros para la jubilación, no te olvides de las cuentas de jubilación sujetas a impuestos. Si piensas jubilarte anticipadamente, es muy probable que no puedas acceder a una cuenta 401(k) o IRA sin penalización. Una cuenta de jubilación sujeta a impuestos puede proporcionarte opciones adicionales a la hora de ahorrar para la jubilación.

Por último, dependiendo de tu situación, una cuenta sujeta a impuestos puede ayudarte en determinadas inversiones. Por ejemplo, puede tener más sentido mantener bonos municipales en una cuenta sujeta a impuestos que ponerlos en una cuenta IRA tradicional o en una cuenta de ahorro para la jubilación.

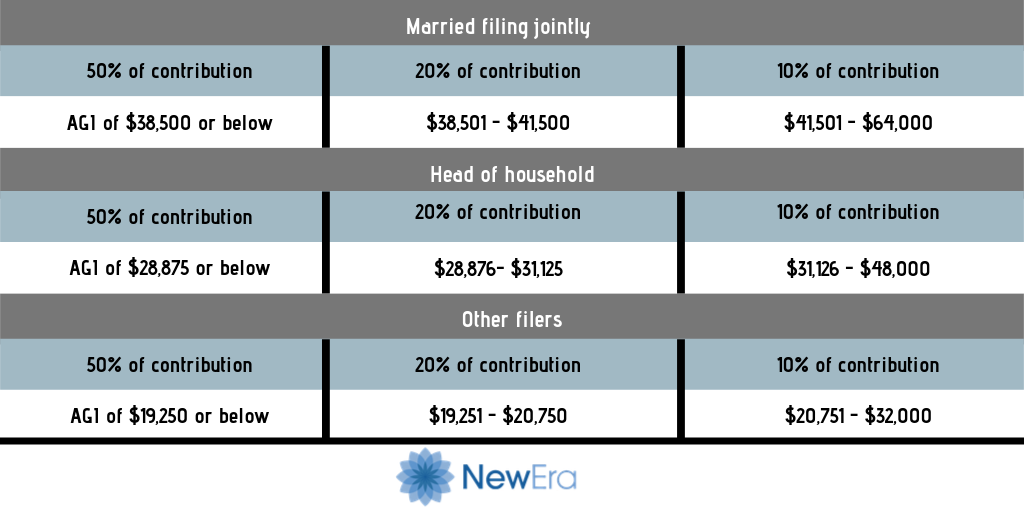

4. Consulta el Crédito Ahorro

El Tío Sam quiere tanto que ahorres para la jubilación que ofrece una desgravación fiscal por hacerlo. La desgravación por contribución al ahorro para la jubilación está disponible para los contribuyentes de rentas medias y bajas que ahorran para la jubilación. El Crédito Ahorrador tiene un valor de hasta 1.000 $ por persona. Puedes optar al Crédito al Ahorrador si tienes 18 años o más, no eres estudiante a tiempo completo y no apareces como dependiente en la declaración de la renta de otra persona. También debes hacer una aportación a un plan de jubilación o a una cuenta IRA y estar dentro de los límites máximos de ingresos brutos ajustados que el IRS establece cada año:

A partir de 2018, puedes beneficiarte del Crédito al Ahorrador por tus aportaciones a una cuenta capaz si eres el beneficiario designado. Sin embargo, el dinero transferido desde otra cuenta capaz o desde un Plan de Matrícula Cualificado no da derecho al crédito.

5. Capital inmobiliario

El capital que hayas acumulado en tu casa puede servirte para ayudarte a pagar la jubilación si reduces el tamaño de la vivienda. Si te mudas a una casa menos cara o a un condado más asequible, puedes obtener un beneficio que podrás utilizar para ahorrar para la jubilación. Si quieres permanecer en tu vivienda actual, una hipoteca inversa también puede ayudarte a utilizar parte del capital de tu vivienda para gastos de manutención.

El inconveniente de una hipoteca inversa es que el saldo del préstamo aumenta con el tiempo. A medida que se utiliza el capital inmobiliario, quedan menos bienes para dejar a tus herederos. Puedes seguir dejando la vivienda a tus herederos, pero tendrán que devolver el saldo del préstamo.

6. Seguridad Social

El sistema de Seguridad Social te obliga a ahorrar el 6,2% de tus ingresos para la jubilación, y luego te lo devuelve en tu jubilación en pagos mensuales que se ajustan a la inflación. Puedes aumentar la cantidad mensual que recibirás retrasando el momento de la inscripción y coordinando los pagos con tu cónyuge.

Preguntas frecuentes sobre el ahorro para la jubilación

¿Cuántos ahorros necesito para jubilarme?

La pregunta más común que se hacen los estadounidenses sobre la jubilación es cuánto necesitan para jubilarse cómodamente. Aunque ésta puede ser la pregunta más acuciante que se hacen muchos estadounidenses cuando se trata de ahorrar para la jubilación, la respuesta es que la cantidad necesaria para jubilarse es diferente para cada persona.

Puede que no haya un tamaño de ahorro para la jubilación que sirva para todos los estadounidenses, pero puedes estimar cuánto puedes necesitar calculando los costes de factores como: Gastos de vivienda/propiedad, gastos cotidianos como alimentos y combustible, posibles gastos sanitarios (incluido el presupuesto para cuidados a largo plazo), primas de seguros como las de coches o propiedades, gastos de ocio y entretenimiento.

¿Cuándo debo empezar a ahorrar para la jubilación?

Aunque sólo puedas ahorrar unos pocos dólares al mes, ahora es siempre el mejor momento para empezar a ahorrar para la jubilación, si aún no lo has hecho. Puede no parecer un gran plan de jubilación ahorrar unos pocos dólares todos los meses, pero con el paso de los años, el interés compuesto puede convertir una pequeña cuenta de ahorros en un fondo de jubilación de 6 ó 7 cifras.

Consigue liberarte de las deudas antes de jubilarte

New Era Debt Solutions ha saldado más de 275.000.000 de dólares de deudas desde 1999 y quiere que tú seas nuestra próxima historia de éxito. Si necesitas ayuda para alcanzar la libertad financiera o crear un plan de ahorro para la jubilación, ponte en contacto con uno de nuestros amables asesores de New Era Debt Solutions para obtener más información sobre cómo encontrar la opción de alivio de la deuda que mejor se adapte a tus necesidades y presupuesto. Nuestro equipo está contigo en todo momento.